Çocuklarınız 18 yaşını geçtiğinde hayatın şöyle ilerleyeceğini düşünmüş olabilirsiniz: Büyürler, kendi evlerine çıkarlar ve ara sıra para isteği dışında kendi ayakları üzerinde dururlar. Ama Türkiye’de gerçek çoğu zaman böyle olmuyor. Ekonomik şartlar, yüksek kira fiyatları, işsizlik oranları ve düşük başlangıç maaşları, genç yetişkinlerin finansal olarak ailelerine bağımlı kalmasına neden oluyor.

Son yıllarda yapılan araştırmalar, Türkiye’de gençlerin büyük bir kısmının mezun olduktan sonra da aile evinde yaşadığını ve maddi destek aldığını gösteriyor. Bunun arkasında hem ekonomik krizler hem de sosyal normlardaki değişimler var. Yani eğer hâlâ yetişkin çocuğunuza düzenli maddi destek veriyorsanız, bu sadece sizin tercihinizden kaynaklanmıyor.

Ancak bu durum hem sizin hem de çocuğunuzun geleceği açısından sorun yaratabilir. Hem kendi finansal güvenliğinizi sağlamak hem de çocuğunuzun bağımsızlaşmasına yardımcı olmak için atabileceğiniz bazı adımlar var.

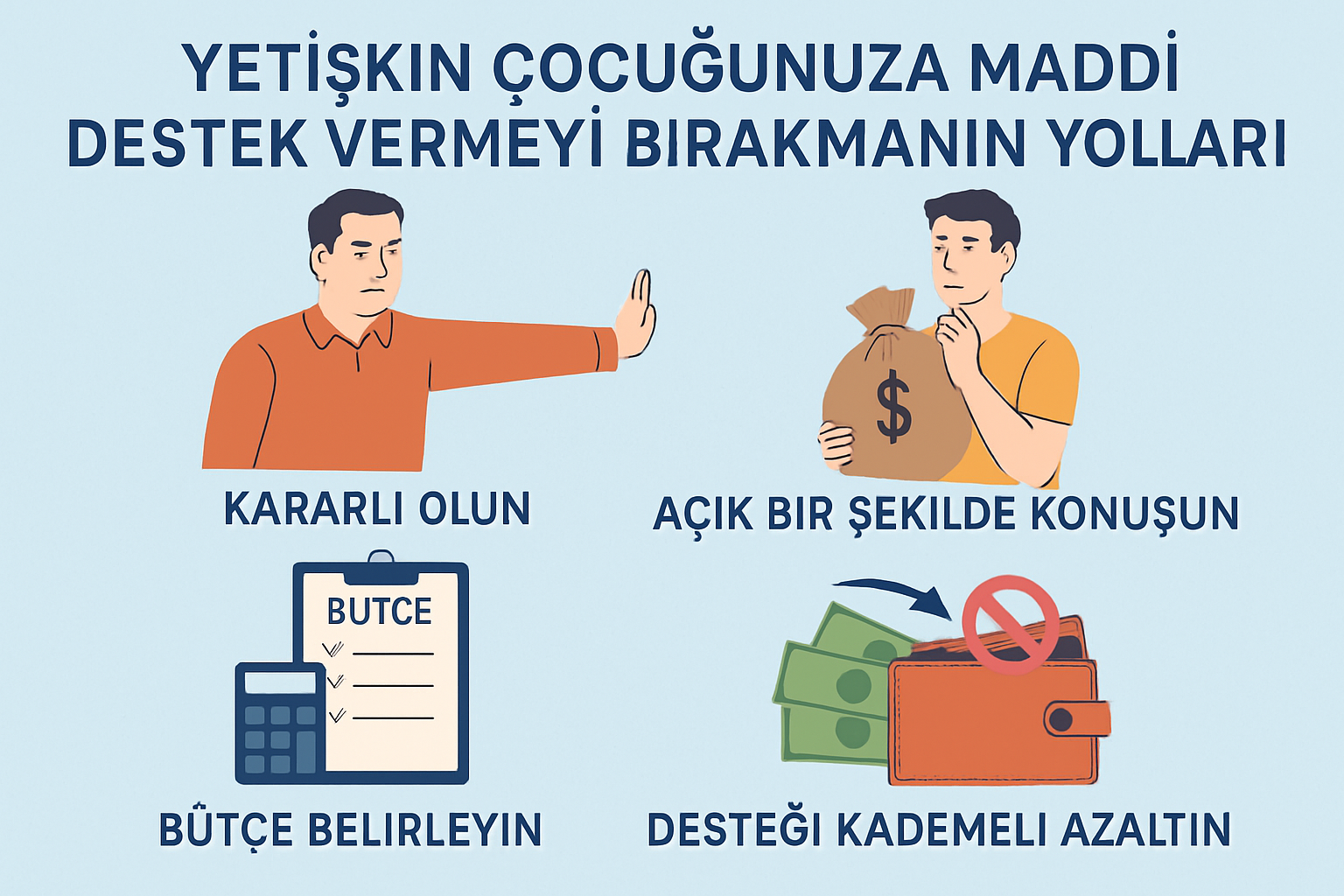

1. Net Sınırlar Koyun ve Kararlı Olun

Çocuğunuza maddi destek vermeyi bırakmak kolay değildir, ama bunu yapmadığınızda uzun vadede daha büyük sıkıntılar yaşayabilirsiniz. Öncelikle açık bir plan yapın. Çocuğunuzla oturup “destek süresini” belirleyin ve bu tarihe kadar birlikte atılacak adımları netleştirin.

Karşı çıkarsa duygusal manipülasyona kapılmayın. Ona artık bu desteği sürdüremeyeceğinizi, kendi finansal durumunuzun da geleceğiniz için korunması gerektiğini açıkça anlatın. İsterseniz bütçenizi birlikte gözden geçirebilir veya bir finans danışmanından destek alabilirsiniz.

2. Önce Kendi Emekliliğinizi Düşünün

Türkiye’de birçok ebeveyn, kendi birikiminden feragat ederek çocuğunun ihtiyaçlarını karşılamayı doğal bir görev gibi görür. Ancak emeklilik dönemi geldiğinde hem kendinize hem de çocuğunuza bakacak maddi gücünüz olmayabilir. Önceliğinizi emeklilik birikiminize verin. Unutmayın, kendi finansal güvenliğinizi korumak, çocuğunuza uzun vadede daha büyük bir destek olur.

3. Yardım Ederken Şartlar Koyun

Destek vermeyi tamamen kesmek zorunda değilsiniz. Önemli olan bunu kontrollü ve amacı net bir şekilde yapmak. Gerçekten acil bir durumda yardımcı olun, ancak “acil durum” kavramının sürekli yaşam tarzı finansmanı anlamına gelmesine izin vermeyin.

Eğitim desteği vermek istiyorsanız parayı doğrudan okul hesabına yatırabilir veya burs gibi belirli bir amaca bağlayabilirsiniz. Eğer toplu bir para vermeyi düşünüyorsanız bunun tek seferlik olduğunu net şekilde ifade edin.

4. Finansal Okuryazarlığı Öğretin

Çocuklara küçük yaşta para yönetimini öğretmek, onların gelecekte bağımsız bireyler olmalarını sağlar. 7–8 yaşından itibaren harçlık yönetimi, birikim yapma ve bütçe hazırlama gibi konular basit örneklerle anlatılabilir. Lise ve üniversite çağındaki gençlere ise banka hesabı kullanımı, kredi kartı sorumluluğu ve yatırımın temelleri gibi konularda bilgi verilebilir.

Türkiye’de finansal okuryazarlık dersleri yaygın olmadığı için bu görev büyük ölçüde ailelere düşüyor. Çocuğunuza bütçe uygulamaları, harcama takibi araçları veya yatırım simülasyonları gibi dijital araçları kullanmayı da öğretebilirsiniz.

Sonuç

Ebeveynler çocuklarını sevdikleri için yardım eder, ancak sürekli maddi destek sağlamak onların bağımsızlaşmasını geciktirir. Net sınırlar koyarak, kendi geleceğinizi koruyarak ve finansal bilinç kazandırarak hem kendi hem de çocuğunuzun uzun vadede daha güçlü bir mali yapıya sahip olmasını sağlayabilirsiniz.

{kind=link}

{kind=link}