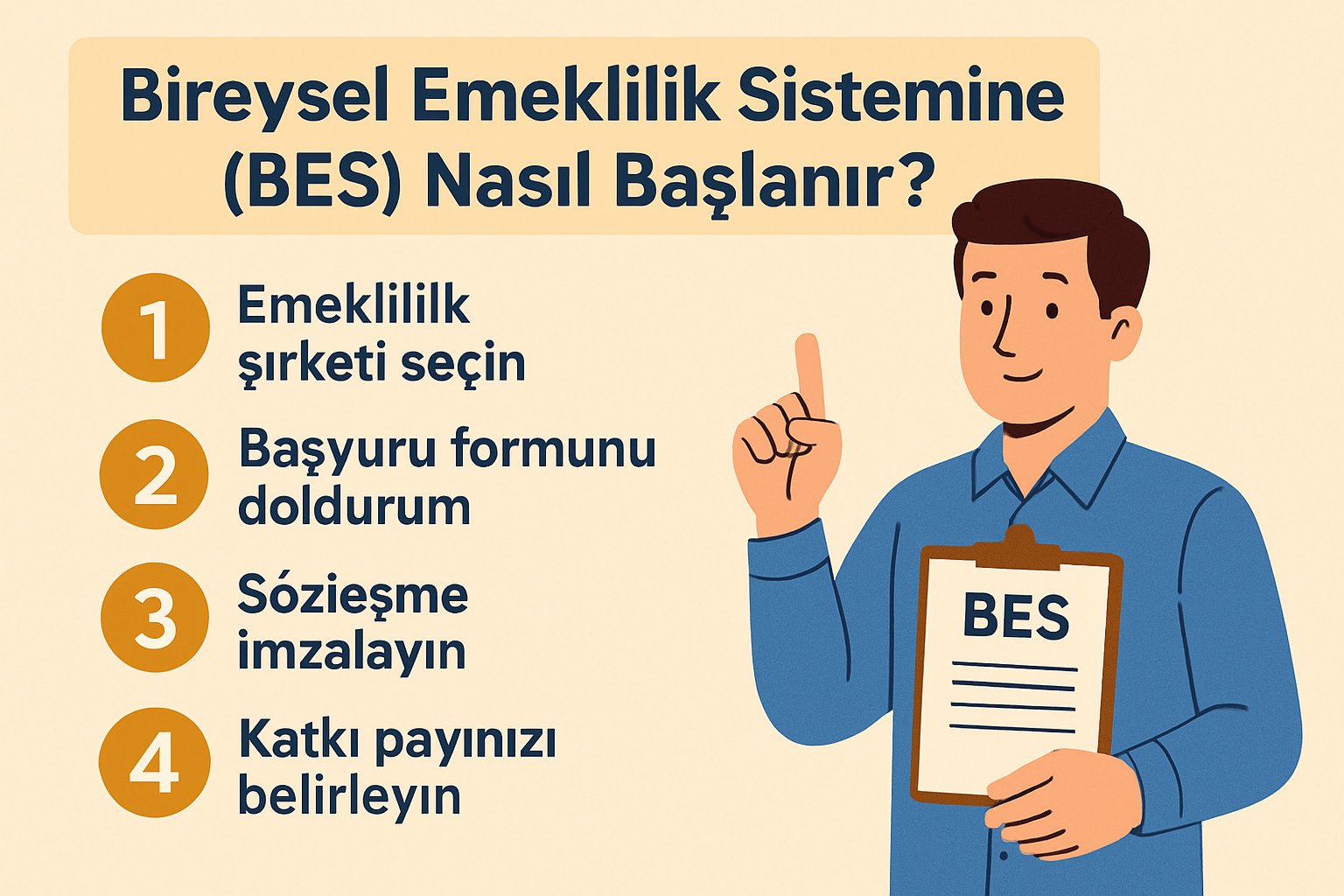

Devlet, bireyleri emeklilik için tasarruf yapmaya teşvik etmek amacıyla Bireysel Emeklilik Sistemi (BES) gibi özel emeklilik planlarına önemli vergi avantajları ve doğrudan katkılar sunuyor. BES’in nasıl çalıştığını anlamak, ne kadar katkı yapmanız gerektiğini ve yatırımlarınızı nasıl yönlendireceğinizi belirlemenizde size rehberlik eder.

Kimler BES’e Katılabilir?

Türkiye’de 18 yaşını doldurmuş herkes BES’e katılabilir. Bir işyerinde çalışıyor olmanız şart değildir; ister serbest çalışıyor olun, ister öğrenci ya da ev hanımı olun, BES’e dahil olabilirsiniz. Ayrıca çalışansanız, işvereniniz aracılığıyla otomatik katılımlı BES kapsamında da sisteme dahil edilmiş olabilirsiniz. Bu durumda, belli bir süre içinde cayma hakkınız da bulunur.

İşveren Katkısı ve Devlet Teşviği

Türkiye’deki BES sisteminin en büyük avantajlarından biri, devlet katkısıdır. Katkı payınızın %30’u oranında devlet katkısı alırsınız. Yani 1000 TL yatırdığınızda, devlet 300 TL ekler. Ancak bu katkının tamamı hemen sizin olmaz; belirli süreler sonunda kademe kademe hak kazanırsınız. Ayrıca bazı özel durumlarda işverenler de çalışanlarına ek katkı sağlayabilir.

Ne Kadar Katkı Yapmalısınız?

Herkesin gelir durumu farklıdır, dolayısıyla katkı tutarı kişisel tercihlere göre belirlenmelidir. Ancak ideal bir başlangıç noktası olarak, gelirinizin en az %10’unu BES’e yönlendirmek uzun vadeli birikim için iyi bir adımdır. Küçük tutarlarla başlasanız bile, zaman içinde düzenli artışlarla önemli bir birikim oluşturabilirsiniz. Geliriniz arttıkça katkı oranınızı da gözden geçirmeyi ihmal etmeyin.

Roth ve Geleneksel Sistem Karşılaştırması Türkiye’ye Uygun Değil mi?

ABD’deki Roth 401(k) ve geleneksel 401(k) sistemlerinde olduğu gibi, Türkiye’de vergi sonrası ya da vergi öncesi katkı ayrımı bulunmaz. Ancak devlet katkısı ve vergi avantajları yoluyla benzer teşvikler sağlanmaktadır. Örneğin, stopaj oranlarının düşüklüğü ve emeklilikte sağlanan vergi kolaylıkları, sistemin cazibesini artırıyor.

Yatırım Tercihlerinizi Nasıl Yapmalısınız?

BES’e yatırdığınız paralar, emeklilik fonları aracılığıyla değerlendirilir. Bu fonlar, risk seviyelerine göre değişiklik gösterir: hisse senedi ağırlıklı fonlar daha yüksek riskli ama uzun vadede daha yüksek kazanç potansiyeline sahiptir; tahvil-bono ağırlıklı fonlar ise daha istikrarlıdır. Eğer yatırım bilginiz sınırlıysa, “standart fon” veya “yaşa uygun fon” gibi otomatik varlık dağılımı sunan fonlarla başlayabilirsiniz. Risk iştahınıza göre zamanla daha aktif seçimler yapabilirsiniz.

Fon Performanslarını Takip Edin

Emeklilik şirketlerinin sunduğu online platformlar sayesinde fonlarınızın performansını düzenli olarak takip edebilir, gerektiğinde fon dağılımınızı değiştirebilirsiniz. Ayrıca yılda 6 defa fon değişikliği hakkınız bulunur, bunu stratejik olarak değerlendirmek önemlidir.

Sonuç

Bireysel Emeklilik Sistemi, erken yaşlarda başlandığında güçlü bir finansal gelecek inşa etmenin etkili yollarından biridir. Düşük birikimlerle başlansa bile, zamanla büyüyen katkılar, devlet teşvikleri ve doğru yatırım kararlarıyla uzun vadeli güvence sağlanabilir.

{kind=link}

{kind=link}